Skala podatkowa, inaczej określana mianem zasad ogólnych, jest podstawową formą opodatkowania osób fizycznych, którzy prowadzą działalność gospodarczą. Jeżeli przy rejestracji działalności gospodarczej nie określimy wyboru formy opodatkowania (ryczałt, karta, podatek liniowy), wówczas właśnie tą metodą będziemy rozliczać swój dochód przez najbliższy rok podatkowy.

Skala podatkowa, inaczej określana mianem zasad ogólnych, jest podstawową formą opodatkowania osób fizycznych, którzy prowadzą działalność gospodarczą. Jeżeli przy rejestracji działalności gospodarczej nie określimy wyboru formy opodatkowania (ryczałt, karta, podatek liniowy), wówczas właśnie tą metodą będziemy rozliczać swój dochód przez najbliższy rok podatkowy.

Ile podatku wg skali podatkowej?

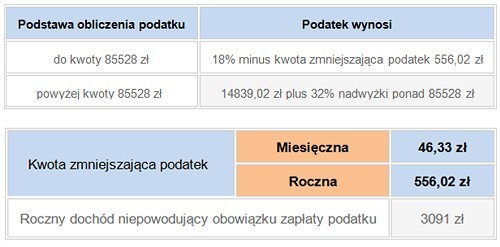

Podatnik rozliczający się wg tej formy płaci podatek w wysokości 18%, gdzie jeszcze obniża go o kwotę wolną od podatku 556,02 zł i w wysokości 32% od nadwyżki ponad kwotę 85528 zł podstawy opodatkowania. Wielkim plusem tej formy opodatkowania jest możliwość obniżania przychodów firmy o koszty ich uzyskania, a zatem im wyższe koszty ponoszone w związku z prowadzoną działalnością, tym mniejszy podatek do zapłacenia fiskusowi.

Skala podatkowa 2010-2013:

Dla kogo skala podatkowa?

Ta forma rozliczeń jest dostępna dla wszystkich przedsiębiorców, nie ma żadnych ograniczeń aby ją stosować. Co więcej jako jedna pozwala na korzystanie ze wszystkich dostępnych ulg podatkowych, jakie przewiduje ustawa tj.: ulgi prorodzinnej, rehabilitacyjnej czy dla osób, które osiągają dochody poza granicami kraju. Ta metoda pozwala także na wspólne rozliczenie dochodów podatnika z małżonkiem lub samotnie wychowywanym dzieckiem.

Jaka dokumentacja?

Stosując tę formę rozliczeń z fiskusem przedsiębiorca ma obowiązek prowadzić:

- książkę przychodów i rozchodów- jeżeli przychody przedsiębiorcy przekroczą w roku podatkowym równowartość 1 mln 200 tys. euro, wówczas obowiązany jest przejść na księgi rachunkowe;

- ewidencję środków trwałych i wartości niematerialnych i prawnych;

- ewidencję wyposażenia;

- ewidencję zatrudnienia.

Jakie zeznanie podatkowe za rok podatkowy?

Przedsiębiorca w ciągu miesiąca nie musi składać do urzędu skarbowego deklaracji uwzględniającej wysokość zaliczki na podatek dochodowy. Jednakże do dnia 20-go każdego miesiąca wpłaca do urzędu skarbowego wyliczoną zaliczkę na podatek dochodowy za poprzedni miesiąc, chyba że wybrał kwartalną formę rozliczenia, wówczas zaliczki płaci co kwartał. Przedsiębiorca musi do dnia 30 kwietnia rozliczyć się z fiskusem za poprzedni rok podatkowy składając zeznanie PIT-36.

Reasumując ta forma rozliczeń jest najbardziej korzystna dla przedsiębiorców rozpoczynających swój biznes, którzy ponoszą znaczne koszty w związku z prowadzoną przez siebie działalnością gospodarczą, jednakże których roczny dochód nie przekroczy 100 000 zł, w przeciwnym razie warto byłoby rozważyć wybór kolejnej formy opodatkowania tj. podatek liniowy.

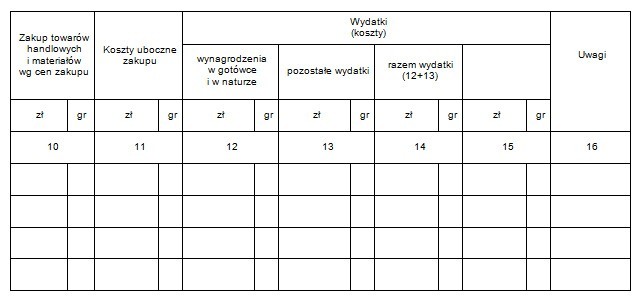

Poniżej przedstawiamy wzór książki przychodów i rozchodów: