Ryczałt od przychodów ewidencjonowanych oraz karta podatkowa to jedne z najstarszych form opodatkowania, będących jednym z elementów reformy polskiego systemu podatkowego mającej swój początek w 1992 roku. Zdecydowano wówczas, iż najlepszym rozwiązaniem byłoby wyszczególnienie niektórych działalności gospodarczych, które mogłyby być opodatkowane w formach znacznie uproszczonych. Tak jest do dziś, iż obie te formy charakteryzują się uproszczoną formą opodatkowania i nieskomplikowaną księgowością.

Ryczałt od przychodów ewidencjonowanych oraz karta podatkowa to jedne z najstarszych form opodatkowania, będących jednym z elementów reformy polskiego systemu podatkowego mającej swój początek w 1992 roku. Zdecydowano wówczas, iż najlepszym rozwiązaniem byłoby wyszczególnienie niektórych działalności gospodarczych, które mogłyby być opodatkowane w formach znacznie uproszczonych. Tak jest do dziś, iż obie te formy charakteryzują się uproszczoną formą opodatkowania i nieskomplikowaną księgowością.

Ile podatku przy ryczałcie?

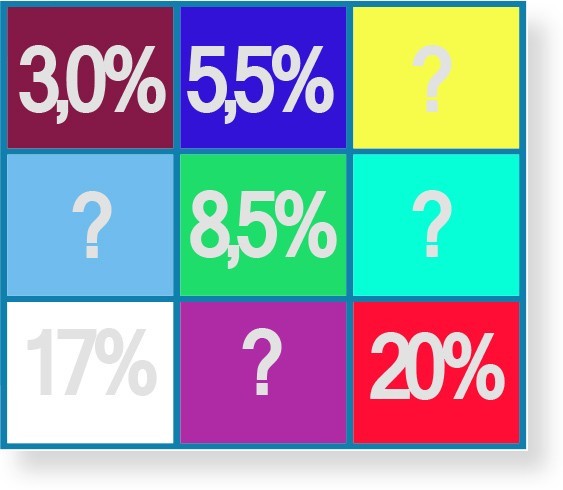

Opłacalność tej formy opodatkowania jest zależna od rodzaju działalności, bowiem najniższe stawki podatku, czyli 3%, 5,5% oraz 8,5% są zarezerwowane m.in. dla działalności handlowo-usługowych, wytwórczych i budowlanych oraz gastronomicznych. Na znacznie wyższe oprocentowanie, bo już 17% i 20% stawką podatkową, muszą liczyć osoby prowadzące działalność osobiście, w ramach tzw. wolnych zawodów, tj. tłumacze, nauczyciele, czy lekarze, a także położne. Dla przedsiębiorcy, który ponosi znaczne koszty na zakup towarów, bądź koszty związane z inwestycjami, wybór tej formy opodatkowania okaże się nieopłacalny.

Dla kogo ryczałt?

Wybór ryczałtu, jako formy opodatkowania, jest możliwy dla przedsiębiorców, których roczne przychody nie przekraczają równowartości 150000 euro (limit dotyczy firm funkcjonujących już na rynku). W 2013 roku z ryczałtu mogą skorzystać przedsiębiorcy, których przychody w 2012 roku nie przekroczyły 615 300 zł.

Ryczałtowiec płaci podatki do 20-go każdego miesiąca, jest możliwość także opłacanie zaliczek kwartalnie. Do 31 stycznia musi złożyć roczne zeznanie podatkowe na formularzu PIT-28, jeżeli ryczałtowiec osiąga dochody z innych źródeł (etat), wówczas składa odrębny PIT.

Jaka dokumentacja?

Jednakże przy tego rodzaju działalności ryczałtowcy nie muszą prowadzić Książki Przychodów i Rozchodów, jedynie Ewidencję Przychodów, na podstawie której wyliczają należny fiskusowi podatek. To uproszczenie nie jest bezcelowe, bowiem ryczałtowcy nie mogą odliczać kosztów uzyskania przychodów, gdyż wysokość podatku oblicza się jedynie od przychodów. Muszą także przechowywać dowody zakupu towarów i prowadzić ewidencję środków trwałych. Ryczałtowiec może odliczyć jedynie składki na ubezpieczenie społeczne i zdrowotne.

Jakie zeznanie podatkowe za rok podatkowy?

Przy rozliczeniu rocznym, ryczałtowiec nie może rozliczać się wspólnie z małżonkiem lub samotnie wychowywanym dzieckiem, nie może też skorzystać z popularnej ulgi prorodzinnej (może rozliczyć tę ulgę, w sytuacji gdy osiągnie wystarczające dochody z innego źródła, ale nadal nie będzie mógł rozliczyć się wspólnie z małżonkiem lub samotnie wychowywanym dzieckiem). Podatnik rozliczający się tą metodą zeznanie roczne składa na formularzu PIT-28 do dnia 31 stycznia za poprzedni rok podatkowy.

Ryczałt a prywatny najem.

Bardzo często ta forma opodatkowania jest wybierana przez osoby, które uzyskują przychody z tytułu najmu prywatnego lokalu użytkowego/mieszkania (niezwiązanego ze swoją działalnością gospodarczą), wówczas ten przychód opodatkowany jest 8,5% stawką podatku. W takim przypadku możliwe jest prowadzenie działalności gospodarczej opodatkowanej np. wg skali podatkowej i jednocześnie opodatkowania najmu prywatnego ryczałtem od przychodów ewidencjonowanych. Jak zwykle takie rozwiązanie ma swoje plusy i minusy, oczywiście dobrze jest zapłacić od uzyskanego czynszu od wynajmującego mniejszy podatek (8,5%), jednakże nie można wtedy uwzględnić kosztów uzyskania przychodu, a są to m.in. odsetki od zaciągniętego kredytu, amortyzacja, koszty eksploatacyjne, czy koszty związane z remontem, zakupem wyposażenia. Jest to związane z tym, iż podatek jest liczony od uzyskanego przychodu a nie od dochodu, co miałoby miejsce, gdyby wybraną formą opodatkowania była np. skala podatkowa.

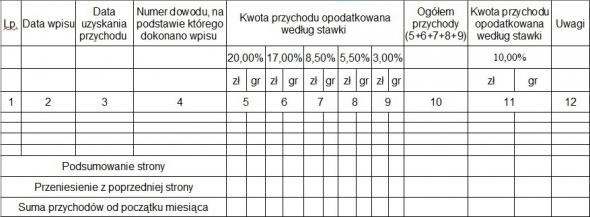

Poniżej przedstawiamy wzór ewidencji ryczałtu: