Celem prowadzenia działalności gospodarczej jest generowanie środków pieniężnych. Osoba przedsiębiorcy angażuje się w biznes, ponieważ liczy na korzyści majątkowe. Aby jednak wypracować zysk trzeba zainwestować własne środki. Dlatego założenie firmy jest takie trudne, bowiem niewiele jest osób, które mogą w pełni sfinansować rozpoczęcie działalności gospodarczej (nie wspominając nawet o pierwszych latach funkcjonowania na rynku). W takiej sytuacji konieczne jest znalezienie zewnętrznych źródeł finansowania.

Celem prowadzenia działalności gospodarczej jest generowanie środków pieniężnych. Osoba przedsiębiorcy angażuje się w biznes, ponieważ liczy na korzyści majątkowe. Aby jednak wypracować zysk trzeba zainwestować własne środki. Dlatego założenie firmy jest takie trudne, bowiem niewiele jest osób, które mogą w pełni sfinansować rozpoczęcie działalności gospodarczej (nie wspominając nawet o pierwszych latach funkcjonowania na rynku). W takiej sytuacji konieczne jest znalezienie zewnętrznych źródeł finansowania.

W pierwszej kolejności zawsze myśli się o banku. Nic dziwnego, podmioty te funkcjonują, by zarządzać środkami pieniężnymi, niezależnie od tego czy mają zapewniać bezpieczeństwo zgromadzonym oszczędnościom, czy tak jak w rozpatrywanym przez nas przypadku być dawcą gotówki. Bank jest instytucją zaufania publicznego i z tego też względu stanowi najbezpieczniejszą opcję dla osoby szukającej finansowania. Co ciekawe, takie myślenie jest charakterystyczne dla modelu europejskiego, w którym głównymi podmiotami napędzającymi gospodarkę są właśnie banki. Warto zwrócić uwagę na model anglosaski, w którym to inwestorzy prywatni i giełda stanowią główne źródło środków pieniężnych dla podmiotów szukających finansowania.

Wracając jednak do banków. Ugruntowało się w naszej mentalności przekonanie, że bank zapewni nam wsparcie finansowe w chwili, gdy będziemy chcieli założyć własną działalność gospodarczą. Tymczasem jest to źródło finansowania wykorzystywane w późniejszych etapach funkcjonowania przedsiębiorstwa, w tak zwanej fazie wzrostu. W cyklu życia firmy jest to moment, w którym oferta podmiotu spotkała się z zainteresowaniem ze strony konsumentów, a przedsiębiorstwo chce ponieść dodatkowe nakłady w celu utrzymania tego trendu. Z perspektywy banku takie przedsiębiorstwo zaczyna osiągać dochody, tym samym jest w stanie spłacać zaciągnięte zobowiązanie. We wcześniejszych etapach cały zysk wypracowany przez firmę (o ile w ogóle jest) musi być ponoszony na dalsze funkcjonowanie przedsięwzięcia. Przedsiębiorstwo nie ma szans na tworzenie rezerw gotówki, tym samym nie posiada zdolności kredytowej.

Zdolność kredytowa jest najważniejszym miernikiem dla banków. Od tego wskaźnika zależy, czy bank wyrazi zgodę na udzielenie nam kredytu, czy też nie. Należy przy tym zwrócić uwagę, że każdy bank inaczej liczy zdolność kredytową. Istnieją banki, które lepiej przyjmują zwiększone ryzyko związane z udzieleniem kredytu, przy czym najczęściej są to banki, które mają dedykowaną ofertę dla przedsiębiorstw rozwijających się. Firma może wpływać na swoją zdolność kredytową. Podstawowym narzędziem jaki należy wymienić jest możliwość zabezpieczenia kredytu. Stosuje się w tym przypadku takie instrumenty jak hipotekę, zastaw, poręczenie, weksel, kaucję czy przewłaszczenie. Może także zwiększyć swój wkład własny, dzięki czemu bank może być bardziej skłonny do udzielenia kredytu, ponieważ ryzyko angażuje w mniejszym stopniu jego środki.

Warunki przyznania kredytu zależą także od jego rodzaju. Choć umowa kredytu może przybierać różne formy, to można wyróżnić trzy standardowe typy.

Jeżeli spojrzeć na długość spłaty to kredyt obrotowy należy do tych instrumentów finansowych, które podmiot zaciągający spłaca najszybciej. Jego rola polega na pokrywaniu bieżących zobowiązań przedsiębiorstwa z tego też względu ma charakter krótkoterminowy. Zazwyczaj nie wiąże się z dużymi sumami gotówki, choć ten aspekt zależy głównie od skali osiąganych przez przedsiębiorstwo obrotów. Typowym zastosowaniem tego kredytu jest zakup materiałów do rozpoczęcia produkcji, przez co stanowi alternatywę dla kredytu kupieckiego. Może przybierać formę odnawialnej linii kredytowej.

Cechą wyróżniającą kredyt bankowy jest konieczność wskazania celu jego zaciągnięcia. Typowo jest to zakup rzeczy bądź nieruchomości. W przypadku gruntów bądź budowli przedsiębiorstwo zaciąga kredyt hipoteczny. Nazwa wywodzi się od typu zabezpieczenia zastosowanego w tym instrumencie finansowym. Kredytobiorca zaciągając kredyt na zakup bądź budowę nieruchomości, jednocześnie zabezpiecza ten dług na tejże nieruchomości. Oczywiście, nie musi być to jedyna forma zabezpieczenia zastosowana w kredycie hipotecznym, ale zazwyczaj jest wystarczająca. Bank widzi korzyść związaną z długoterminowym charakterem tego zobowiązania, bowiem przedsiębiorstwo jest zmuszone przez cały ten okres spłacać kredyt wraz z odsetkami. Okres spłaty może trwać nawet 25 lat.

W przypadku chęci zakupu rzeczy mamy do czynienia z kredytem inwestycyjnym. Ma ono zazwyczaj charakter zobowiązania średnio i długookresowego. Cechą wyróżniającą ten rodzaj kredytu jest przeznaczenie środków pozyskanych z finansowania na poszerzenie, modernizację lub odtworzenie składnika majątku trwałego przedsiębiorstwa. Nie jest wykluczona sprzedaż pozyskanego środka trwałego. Środki z kredytu mogą być przeznaczone także na zakup wartości niematerialnych i prawnych (patentów, oprogramowania), jak również w celu nabycia udziałów w innej firmie.

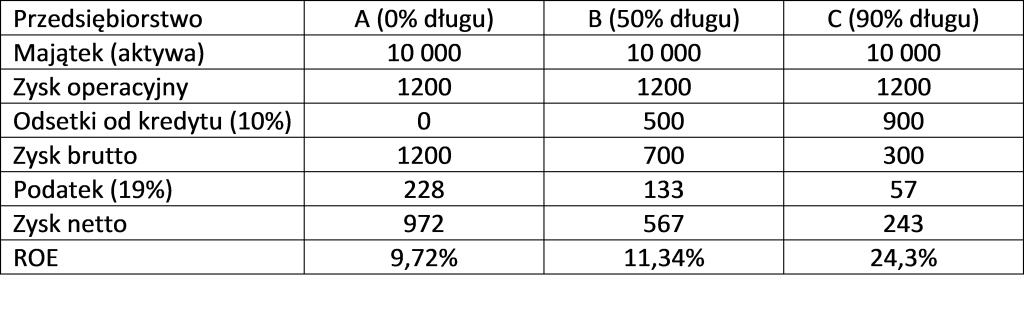

Przedstawiona klasyfikacja jest najczęściej spotykaną w ofertach banków, choć nie przedstawia w pełni możliwości jakie daje kredyt. Dla przedsiębiorstwa korzystanie z tej formy finansowania jest bardzo korzystne. Przede wszystkim dzięki zachowaniu optymalnej struktury finansowania, pozwala wykorzystać efekt dźwigni finansowej. Pojęcie to wiąże się z udziałem kapitałów własnych i obcych w strukturze finansowania przedsiębiorstwa. Odpowiedni poziom długu sprawia, że kapitał własny staje się bardziej rentowny (mierzymy to wskaźnikiem ROE przez podzielenie zysku netto przez wartość kapitału własnego). Rozpatrzmy to na przykładzie.

Załóżmy, że są trzy przedsiębiorstwa A,B i C. Przedsiębiorstwo A jest w całości sfinansowane z kapitału własnego. Przedsiębiorstwo B zaciągnęło kredyt bankowy oprocentowany 10% w skali roku, który to dług stanowi połowę udziału w strukturze finansowej firmy. Przedsiębiorstwo C również zaciągnęło kredyt, lecz na znacznie większą kwotę (tak samo oprocentowaną) powodując zmniejszenie udziału kapitałów własnych do 10%. Wszystkie trzy przedsiębiorstwa mają taki sam poziom majątku (aktywów) wynoszący 10 000 zł oraz osiągnęły ten sam zysk operacyjny na kwotę 1200 zł. Spójrzmy jaki rezultat osiągniemy przy różnej strukturze finansowania.

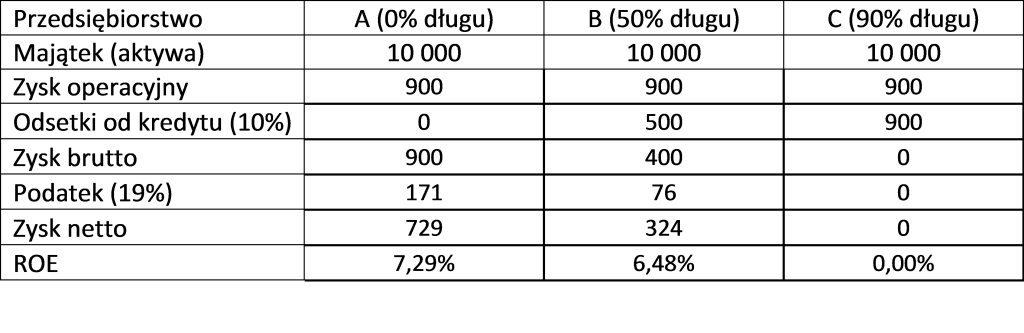

Widzimy, że najkorzystniejszy wynik udało się osiągnąć przedsiębiorstwu C, bowiem uzyskało ono najwyższy wskaźnik ROE. Oznacza to, że w większym stopniu angażuje ono własne środki w celu osiągnięcia zysku, co jest sytuacją pożądaną biorąc pod uwagę fakt, iż środki te mają być wykorzystywane jak najefektywniej. Trzeba jednak zauważyć, że skutek ten osiągnęło dzięki niewielkiemu udziałowi kapitałów własnych. Stanowi to problem, bowiem w takiej strukturze finansowania owo przedsiębiorstwo staje się bardziej podatne na wahania wartości osiąganego zysku. Zmieniając zysk netto na 900 zł, dźwignia finansowa pogrąży przedsiębiorstwo C dając zerowy wynik rentowności.

Widzimy, że najkorzystniejszy wynik udało się osiągnąć przedsiębiorstwu C, bowiem uzyskało ono najwyższy wskaźnik ROE. Oznacza to, że w większym stopniu angażuje ono własne środki w celu osiągnięcia zysku, co jest sytuacją pożądaną biorąc pod uwagę fakt, iż środki te mają być wykorzystywane jak najefektywniej. Trzeba jednak zauważyć, że skutek ten osiągnęło dzięki niewielkiemu udziałowi kapitałów własnych. Stanowi to problem, bowiem w takiej strukturze finansowania owo przedsiębiorstwo staje się bardziej podatne na wahania wartości osiąganego zysku. Zmieniając zysk netto na 900 zł, dźwignia finansowa pogrąży przedsiębiorstwo C dając zerowy wynik rentowności.

Kluczem do odpowiedniego wykorzystania dźwigni finansowej jest zatem odpowiednie dopasowanie struktury finansowej przedsiębiorstwa, poprzez świadomy wybór źródeł finansowania.

Kluczem do odpowiedniego wykorzystania dźwigni finansowej jest zatem odpowiednie dopasowanie struktury finansowej przedsiębiorstwa, poprzez świadomy wybór źródeł finansowania.

Kolejnym pożądanym zjawiskiem, które wywołuje kredyt bankowy jest efekt tarczy podatkowej. Paradoksalnie aspekt, który niejednokrotnie jest postrzegany jako wada kredytu, w tym przypadku staje się jego mocną stroną. Dzięki odsetkom od kredytu przedsiębiorstwo zmniejsza kwotę podlegającą opodatkowaniu, tym samym oszczędzając na podatku dochodowym.

Choć trudny do pozyskania, kredyt bankowy zasługuje na miano standardowego źródła finansowania działalności gospodarczej. W większości przypadkach jest tańszy niż finansowanie własnymi środkami, jak również wiąże się z możliwością wykorzystania wielu korzystnych dla przedsiębiorstwa zjawisk (dźwigni finansowej, tarczy podatkowej). Co prawda jego pozyskanie wiąże się z dużą liczbą formalności i wymagań wstępnych, jak również obarcza przedsiębiorstwo koniecznością ponoszenia stałego kosztu jego zaciągnięcia, ale biorąc pod uwagę jego możliwości nietrudno zrozumieć popularność kredytu bankowego.