We wcześniejszych wpisach szczegółowo opisaliśmy formy rozliczania działalności z fiskusem, a mianowicie ryczałt, kartę podatkową, skalę podatkową. Pozostał nam podatek liniowy, który został wprowadzony w Polsce w 2004 roku. Charakteryzuje się on atrakcyjną i bardzo wygodną formą opodatkowania.

Ile podatku przy podatku liniowym?

Podatek liniowy charakteryzuje się stałą, niezmienną stawką podatku 19% bez względu na wysokość osiąganego przez przedsiębiorcę przychodu. Jeżeli przedsiębiorca zarobi tylko 100 zł zapłaci podatek od tej kwoty, tak samo jak zapłaciłby osiągając dochód kilkumilionowy. Tak jak przy skali podatkowej, podatnik może obniżać przychód firmy o koszty związane z prowadzoną działalnością, co spowoduje mniejsze zobowiązanie podatkowe wobec urzędu skarbowego.

Dla kogo podatek liniowy?

Właściwie każda osoba fizyczna prowadząca działalność gospodarczą samodzielnie lub w formie spółki nie posiadającą osobowości prawnej może rozliczać się według tej formy, jednakże istnieje sytuacja wykluczająca zastosowanie tej formy. Nie można z niej skorzystać, jeżeli podatnik lub jeden ze wspólników (w przypadku spółki) będzie uzyskiwał przychód ze świadczenia usług odpowiadających czynnościom, które wykonywał, lub wykonuje w roku obrotowym na rzecz byłego lub obecnego pracodawcy. Jednakże może już skorzystać z tej formy rozliczeń w następnym roku po ustaniu stosunku pracy.

Jaka dokumentacja?

Stosując podatek liniowy należy prowadzić:

- książkę przychodów i rozchodów- jeżeli przychody przedsiębiorcy przekroczą w roku podatkowym równowartość 1 mln 200 tys. euro, wówczas obowiązany jest przejść na księgi rachunkowe;

- ewidencję środków trwałych i wartości niematerialnych i prawnych;

- ewidencję wyposażenia;

- ewidencję zatrudnienia.

Jakie zeznanie podatkowe za rok podatkowy?

W sytuacji gdy źródłem dochodu jest jedynie działalność gospodarcza wybierając tę formę opodatkowania, podatnik traci prawo do zastosowania kwoty wolnej od podatku, nie ma prawa korzystać z ulg i odliczeń podatkowych. Nie można także wspólnie rozliczyć się z małżonkiem lub samotnie wychowywanym dzieckiem. Wyjątkiem jest ulga dla osób osiągających dochody poza granicami kraju.

Rozliczenia rocznego dokonuje się na formularzu PIT-36L, jednakże jeśli podatnik uzyskuje dochody z innych źródeł, np ze stosunku pracy, wówczas powinien rozliczyć je dodatkowo na formularzu PIT-37, należy pamiętać iż wówczas też nie można rozliczyć się wspólnie z małżonkiem lub dzieckiem.

Przedsiębiorca nie składa do urzędu skarbowego deklaracji uwzględniającej wysokość zaliczki na podatek dochodowy. Jednakże do dnia 20-go każdego miesiąca wpłaca do urzędu skarbowego wyliczoną zaliczkę na podatek dochodowy za poprzedni miesiąc, chyba że wybrał kwartalną formę rozliczenia, wówczas zaliczki płaci co kwartał.

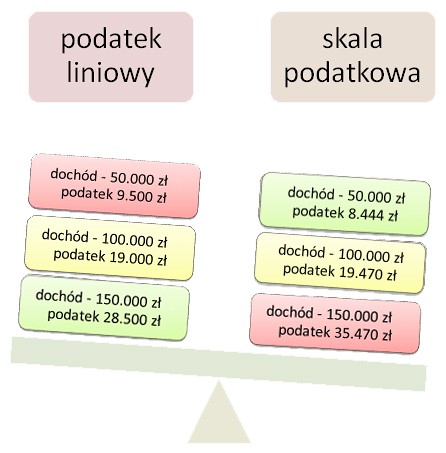

Reasumując podatek liniowy jest korzystny dla przedsiębiorców, których dochód roczny przekroczy 100 tys. zł, gdyż przy tej kwocie przebiega granica, kiedy podatek liniowy zaczyna być bardziej opłacalny niż obliczony wg skali podatkowej. Na uwagę zasługuje fakt, iż jednak ta metoda wyklucza zastosowanie szeregu ulg podatkowych.

Poniżej przedstawiamy porównanie podatku wyliczonego wg skali podatkowej a podatku liniowego: